THÀNH LẬP CÔNG TY VIỆT NAM

Bạn đang có ý tưởng kinh doanh nhưng chưa biết cách thành lập công ty và bối rối trước những thủ tục hành chính phức tạp? Đừng lo, DHtaxlaw sẽ là người bạn đồng hành đáng tin cậy trong hành trình khởi nghiệp của bạn.

Thuế thu nhập cá nhân (TNCN) là khoản thuế mà người lao động có thu nhập từ tiền lương, tiền công phải nộp theo quy định pháp luật. Từ năm 2026, nhiều người lao động quan tâm đến mức giảm trừ gia cảnh mới, biểu thuế lũy tiến và mức lương phải đóng thuế TNCN.

Vậy cách tính thuế thu nhập cá nhân 2026 từ tiền lương tiền công như thế nào? Lương bao nhiêu phải đóng thuế TNCN năm 2026? Bài viết dưới đây sẽ hướng dẫn chi tiết và dễ hiểu nhất.

1. Mức đóng và cách tính thuế TNCN 2026 từ tiền lương tiền công

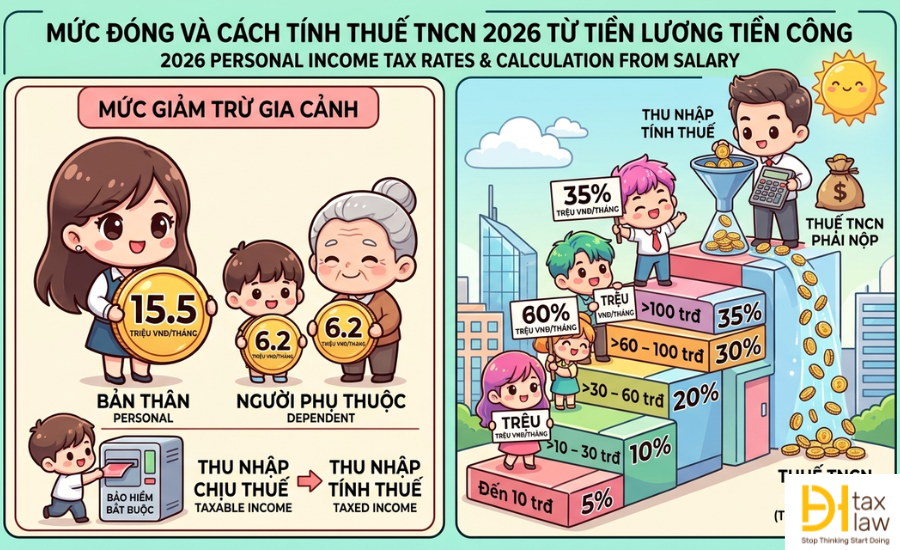

Theo Điều 7 Thông tư 111/2013/TT-BTC và Luật Thuế thu nhập cá nhân 2025, thuế TNCN đối với thu nhập từ tiền lương, tiền công được tính theo biểu thuế lũy tiến từng phần.

Điều này có nghĩa:

2. Biểu thuế lũy tiến từng phần năm 2026

Từ năm 2026, biểu thuế TNCN gồm 05 bậc như sau:

Bậc thuế | Thu nhập tính thuế/tháng | Thuế suất |

|---|---|---|

Bậc 1 | Đến 10 triệu đồng | 5% |

Bậc 2 | Trên 10 đến 30 triệu đồng | 10% |

Bậc 3 | Trên 30 đến 60 triệu đồng | 20% |

Bậc 4 | Trên 60 đến 100 triệu đồng | 30% |

Bậc 5 | Trên 100 triệu đồng | 35% |

3. Công thức tính thuế TNCN năm 2026

*Đối với cá nhân cư trú ký hợp đồng lao động từ 03 tháng trở lên:

Công thức tính thuế

Thuế TNCN phải nộp được xác định theo công thức:

Thuế TNCN = Thu nhập tính thuế x thuế suất

Trong đó:

Thu nhập tính thuế

Thu nhập tính thuế = Thu nhập chịu thuế - Các khoản giảm trừ

3.1. Thu nhập chịu thuế được xác định thế nào?

Thu nhập chịu thuế được tính bằng:

Thu nhập chịu thuế = Tổng thu nhập - các khoản miễn

Các khoản được miễn hoặc không tính thuế gồm:

3.2. Mức giảm trừ gia cảnh năm 2026

Theo Nghị quyết 110/2025/UBTVQH15:

Giảm trừ cho bản thân người nộp thuế

Giảm trừ cho người phụ thuộc

Ví dụ cách tính thuế TNCN năm 2026

Anh A có:

Bước 1: Tính thu nhập tính thuế

Thu nhập tính thuế:

30 triệu - 15,5 triệu - 6,2 triệu - 3 triệu = 5,3 triệu đồng

Bước 2: Tính thuế TNCN

Do thu nhập tính thuế thuộc bậc 1 nên áp dụng thuế suất 5%.

Số thuế phải nộp:

5,3 triệu × 5% = 265.000 đồng/tháng

*Trường hợp không ký hợp đồng lao động hoặc hợp đồng dưới 03 tháng

Theo điểm i khoản 1 Điều 25 Thông tư 111/2013/TT-BTC:

Nếu cá nhân:

thì bị khấu trừ thuế TNCN 10% trước khi chi trả thu nhập.

Công thức tính

Thuế TNCN phải nộp = 10% x Tổng thu nhập

Trừ trường hợp đủ điều kiện làm cam kết theo Mẫu 08/CK-TNCN.

4. Cách tính thuế TNCN đối với cá nhân không cư trú

Theo Điều 21 Luật Thuế thu nhập cá nhân 2025:

Cá nhân không cư trú có thu nhập từ tiền lương, tiền công tại Việt Nam phải nộp thuế với thuế suất 20%.

Công thức tính

Thuế TNCN = Tổng tiền lương tiền công x 20%

Thuế suất này áp dụng không phân biệt nơi trả thu nhập.

5. Lương bao nhiêu phải đóng thuế TNCN năm 2026?

Theo quy định mới:

Người lao động không có người phụ thuộc sẽ bắt đầu phải đóng thuế TNCN khi:

Lưu ý:

Đây là mức thu nhập sau khi đã trừ:

6. Bảng mức lương phải đóng thuế TNCN theo số người phụ thuộc

Số người phụ thuộc | Mức lương phải đóng thuế |

|---|---|

0 người | Từ 15,5 triệu đồng/tháng |

1 người | Từ 21,7 triệu đồng/tháng |

2 người | Từ 27,9 triệu đồng/tháng |

3 người | Từ 34,1 triệu đồng/tháng |

4 người | Từ 40,3 triệu đồng/tháng |

5 người | Từ 46,5 triệu đồng/tháng |

Công thức tổng quát:

Mức lương chịu thuế = 15,5 + (n x 6,2) triệu đồng

Trong đó:

7. Những lưu ý quan trọng khi tính thuế TNCN năm 2026

Người lao động cần lưu ý:

8. Dịch vụ hỗ trợ kê khai và quyết toán thuế TNCN

Nhiều cá nhân và doanh nghiệp gặp khó khăn trong quá trình:

Dịch vụ tư vấn thuế hỗ trợ:

Qua đó giúp người lao động và doanh nghiệp tiết kiệm thời gian, hạn chế bị truy thu hoặc xử phạt.

Kết luận

Thuế TNCN năm 2026 đối với tiền lương, tiền công tiếp tục được áp dụng theo biểu thuế lũy tiến từng phần. Người lao động cần nắm rõ mức giảm trừ gia cảnh, biểu thuế và công thức tính thuế để xác định chính xác số thuế phải nộp.

Việc cập nhật đúng quy định mới sẽ giúp cá nhân chủ động trong kế hoạch tài chính và tránh các sai sót khi kê khai, quyết toán thuế thu nhập cá nhân.

Để nhận báo giá cụ thể về dịch vụ quý khách hàng vui lòng liên hệ với chúng tôi theo thông tin sau:

CÔNG TY TNHH TƯ VẤN LUẬT THIÊN THỦY (DHTAXLAW)

Địa chỉ: Tòa nhà MORITZ, Số 140 Nguyễn Văn Khối, Phường Thông Tây Hội, Thành phố Hồ Chí Minh, Việt Nam

Điện thoại: 0911732048

Email: dhtaxlaw@dhtaxlaw.com.vn

>> Tìm hiểu chi tiết: Dịch vụ kế toán cho công ty Việt Nam

>> Tìm hiểu chi tiết: Dịch vụ kế toán cho công ty nước ngoài

>> Tìm hiểu chi tiết: Dịch vụ kế toán cho hộ kinh doanh

>> Tìm hiểu chi tiết: Dịch vụ thành lập công ty Việt Nam

>> Tìm hiểu chi tiết: Dịch vụ thành lập công ty vốn Nước ngoài